ダイヤモンドパイプライン

産地から消費者まで

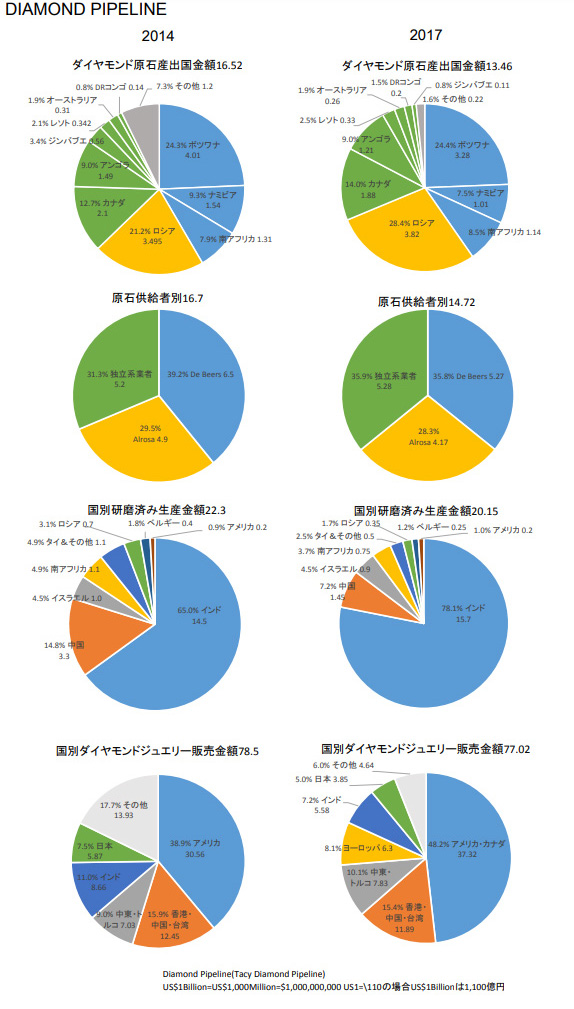

ダイヤモンドの産地から消費者までの各流通段階の実態を最新のデータ(2017年)とその3年前の2014年のデータを比較しながら解説します。

まずダイヤモンド産出国から見て行きましょう。2014年の総算出金額は16.52ビリオンドル、それに対し2017年は13.46ビリオンドル($1=\110レートで1兆4,800億円)で20%程生産が下がりました。

産出額1位、2位はボツワナとロシアが覇を競っています。ロシアは国の成り立ちから好不況にかかわらず計画的に生産する傾向なので比較的安定していますが、ボツワナはデビアスの牙城で不況期には生産調整を行うので波があります。リーマンショックの後もロシアは生産を落としませんでしたが、デビアスは急激な減産を行い在庫調整したのが好対照でした。3位は20世紀末に生産が始まったカナダの定位置となりました。既存の鉱山に加えて新規の鉱山の生産も加わり更に増加傾向です。寿命の短くなった鉱山が大半を占めて生産が伸びない業界の救世主的な存在です。アンゴラ、ナミビア、南アフリカは4~6位のグループを形成しています。ボツワナ、ナミビア、南アフリカ3国は主にデビアスが採掘を行っているので同じブルーで表示しています。

原石供給者別ではDe BeersとAlrosa(ロシアの鉱山会社)で6-7割を占めている寡占状況です。競争が少ないので価格は硬直的になります。ダイヤモンドの流通の中では原石販売会社と小売の国際ブランドの両端の2者しか儲からないと言われる所以です。

国別研磨済み生産額の一位は不動のインドです。インドのダイヤモンド研磨産業は1950年代に始まり安価な労働力と国の規制を武器に研磨業者が資本を蓄積、そのシェアを上げて2017年には他の追随を許さない8割近くに達しています。我々が目にするダイヤモンドの多くはインド研磨のもので、小さくなればなる程その割合は増えます。イスラエル、ベルギーと言う伝統ある研磨地はいずれ昔話になりそうです。世界の工場と言われている中国も2014年には約15%と一人気を吐いていましたが、2017年には既に半減しています。技術的にはインドと他の研磨地の差は殆どありません。インド以外の研磨地は特殊な形や特別高価な原石の研磨に生き残りをかけている状況です。

国別ダイヤモンドジュエリー販売金額は国力に加えてその国の若さも反映されます。景気の波による金額の増減はありますが、米国は常にトップを走っています。2014年に4割ほどだったシェアは2017年には5割に届こうとしています。2017年はカナダと合わせた金額になっていますが、カナダの実質的な販売金額は5%未満と推定されます。バブルの頃に米国に並んだ日本はバブル崩壊後にじりじりと下がって2014年に7.5%になり2017年には5%になってしまいました。5%と言う数字の受け止め方は世代間格差があり、若い人は「5%もあるの?!」と驚き、年配の方は「そこまで下がったの」と嘆きます。ヨーロッパは2014年にはそれぞれの国別では単独では表示されずその他に入っていました。2017年はEUでまとめられて現われてきましたが、それでも8%程度です。日本と同様に成熟期に入ったと考えられます。それに反して新興国は勢いがあります。既に中国は15%以上を確保し、中東・トルコは10%程度、インドは11%から7%とシェアを落としましたがそれでも日本を上回っています。以前は中国、香港、台湾は別でしたが、近年は3地域をまとめていることからデータ出典者の政治的姿勢がかいま見えます。

原産国での金額から研磨済みまでは1.5倍にもなりませんが、研磨済みからジュエリーになると4倍近くになり付加価値が高くなることが分かります。

データ出典:IDEX (International Diamond Exchange )Tacy Diamond Pipeline

単位:Billion $ US$1Billion=US$1,000Million=$1,000,000,000 US1=\110の場合US$1Billionは1,100億円